һ���綯��+���ܻ���PCB ��չ�»���

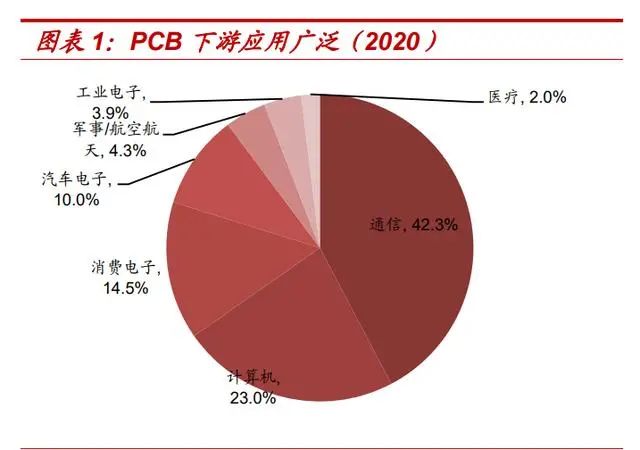

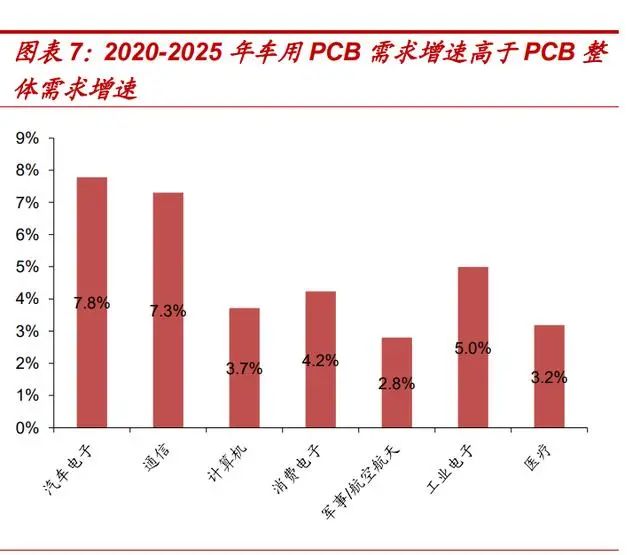

��һ��PCB ����������Ӧ�ù㷺����ҵ��������������� PCB �ڴ�ͳ������Ӧ�ù㷺��PCB �dz��ص���Ԫ���������ӵ� ·���������㷺Ӧ����ͨ�š����ѵ��ӡ���������������ӡ���ҵ�� �ơ�����/���պ��졢ҽ����е������PCB ��������������ҪӦ���� ��������ϵͳ����ȫ����ϵͳ����������ϵͳ������ͨѶ�Ĵ�ϵͳ�� ��Ҫ�г����ܳɡ�Һ���DZ����յ����������������ȵ��ӵ����㲿����������ҵ�����������ȡ����� Canalys ���ݣ� 2020 ��ȫ����ó��� ��Ϊ 6675 ������ͬ���½� 14%�����ó��������� 2021 �꿪ʼ�� ������ 2030 �꣬ȫ����ó�����Ԥ�ƽ������� 7283 �������й�Ϊȫ����������г���2020�����ó�����ռ����30%���� 2030 �꣬�й� ���ó�����Ԥ��Ϊ 2535 ������ռ��ԼΪ 35%���������Ӻ��������������������� PCB �������������������ڴ�ͳ���γ��еļ�ֵ��ռ��Լ 28%��������Դ�������ܴﵽ 47%-65%��ȫ���������ӳɱ�ռ�����������������������ֳ��������ơ������й� ��ҵ��Ϣ�����ݣ���������ռ�����ɱ��� 2000 ��IJ��� 20%������ 2020 ��� 34%��Ԥ�� 2030 �꽫�ﵽ 50%��PCB ��Ϊ������������ Ԫ���������ӵ�·�������������������Ӻ��������������Գ��� PCB ������ͼ�ֵ��Ҳ�õ���һ��������ȫ������PCB �������ٸ��� PCB ������������ Prismark ���ݣ��� ��PCB����2020��65����Ԫ������2025���95����Ԫ��CAGR Ϊ 7.6%������ PCB �������� 1.8pct��Ԥ�Ƴ��� PCB ռ�Ƚ��� 2020 ��� 10%������ 2025 �꽫Ϊ 11%���������綯��+���ܻ���PCB ��չ�»���1���綯�� PCB ������Ҫ��Դ�ڵ��ϵͳ�� FPC ���洫ͳ�������2021-2022 ���й���ȫ���Ⱥ�ӭ������Դ�� 10%�����ʹյ㣬�����綯�����ٷ�չ���ն����ʳ��� 10%������ٷ�չ�ڡ�������ЭԤ�⣬2021���ҹ��������������ﵽ 2610 ��������������Դ���� �����ﵽ 340 ������ͬ��+149%������Դ�������ʴ� 2020 ��� 5% ���������� 13%��2021 ���Ϊ�й��綯������Ԫ�ꡣ�� EVTank �͵� ��Ԥ�⣬2021-2022��ȫ��������������� 8343 �������� 8760 �� ��������Դ������������ 608 ���������� 861 ������ͬ��+42%�����ʴ� 7%������ 10%����ˣ�ȫ���� 2022 ��ӭ���綯�����ٷ�չ ���л����ڡ����ϵͳ��Ҫ�ɵ�����Ƶ�Ԫ��BMS������ع���ϵͳ��MCU�������� ��������VCU����ɣ����ϵͳ�ϼ����� PCB ������ 5-8 ƽ��֮�䣬 ��ֵ��ԼΪ 2000 Ԫ��1��BMS������ռ�������������ʵʱ״̬���������ݼ��ֵ������ ֵ�ıȽϹ�ϵ���ƹ����·��ͨ�ϣ������ɼ��Ĺؼ������ϱ��� VCU�� �����տ�������ָ��복���ϵ�����ϵͳЭ���������Ӷ���Ч��֤ �����İ�ȫ�ԡ��;��ԡ������ԡ�BMS �� PCB ��Ҫ��Ƚϸߣ��� �����ȶ��Ը��õĶ��壬������ PCB �����ϴ�BMS ���ص�· PCB ����ԼΪ 0.15 ƽ���ף����������Ԫ PCB ����ԼΪ 3-5 ƽ���ס�2��MCU������Դ�������еĺ��Ĺ��ʵ��ӵ�Ԫ��ͨ������ VCU �ij� ����ʻ����ָ����Ƶ綯�����ָ����Ť�غ�ת�٣�����������ʻ��ʵ�ְѶ�����ص�ֱ������ת��Ϊ����ĸ�ѹ�����硢����������� �������е�ܣ�ͬʱ��MCU ���е��ϵͳ������ϱ����ʹ洢���ܡ� MCU ���Ƶ�· PCB ����ԼΪ 0.15 ƽ���ס�3��VCU������������������ʻ���ƶ�������������������ϵͳ������ ��ص��������������������������ϼ�����������״̬��صȣ��� ����֤�����ڽϺõĶ����ԡ��ϸ߾����Լ��ɿ���״̬�������ȶ��� ������VCU �ڵ��ϵͳ�������������������á�VCU �� PCB ���� ԼΪ0.03ƽ���ס�����Դ�����ϵͳ����PCB������5-8ƽ�� ֮�䣬Զ���ڴ�ͳ�ĸ��γ���FPC �����������еĴ�ͳ���������� PCB ������ֵ��Լ 600 Ԫ���ɼ���������Դ�� BMS ϵͳ����Ҫ��ɲ��֣�����������ʵʱ��ȷ�� �ɿ��ؼ�ص��״̬�����ѹ���¶ȡ������ȣ��������ݲɼ��ʹ��䣻����������ص�о���쳣��·�Զ��Ͽ��������������ܵȹ��ܡ���ǰ����Դ������ô�ͳͭ����������Ϊ������صIJɼ��ߣ���ͳͭ �����������ӵ�ذ�ʱÿһ��������Ҫ����һ���缫����������ص� ���źźܶ�ʱ������Ҫ�ܶ�������ϣ��Կռ伷ռ���� Pack װ�� ���������ֹ����˿ڹ̶��ڵ�ذ��ϣ��Զ����̶ȵ͡�FPC �и߶ȼ� �ɡ�������ȡ��������ȵ��ŵ㣬�ڰ�ȫ�ԡ������������ֹ����ȷ���߱�ͻ�����ơ����� FPC չ�ֳ������������Լ���ģ���������� �Ŀ��ٽ�����FPC �����ͳ�����Ľ����������١�Ŀǰ����ʱ�������ǵ��Ѿ��� pack ����������Ӧ�� FPC����˹������ ���߿ơ��к�﮵硢���ƶ������������ҵҲ��ʼӦ�� FPC������ FPC �۸�ԼΪ 60 Ԫ������������ 7-12 ��ģ��Ϊ��������Ԥ�Ƶ���� FPC ������ֵ���� 600 Ԫ���ҡ������һ����ǿ FPC ӯ��������һ����ԣ�PCB �������������۵�Ӳ ����Ϊ�հ塣�������� FPC ʱ������ FPC �ϴ��������ѳ�Ϊ�� �� FPC �����ơ���ˣ������� FPC �����䱾�������������⣬���� ����������һ������ʹ�� FPC ӯ�������õ���һ����ǿ��2�����ܻ��� PCB ������Ҫ��Դ�� ADAS ����������ADAS��������������2022 �꽫�� L2 �� L3 ��Խ�Ĵ����ڣ������� ������������ҵ������Ŀǰ L2 ��������������Ѿ����� 20-50%�Ŀ��ٷ�չ�Σ�L2 ������Զ���ʻ���ܽ���Ϊ�и߶˳��͵ı� �䡣���ա�������ʻ�Զ����ּ��������� L3 ��ʼ�Զ���ʻϵͳ���� ����ʻԱ�����ؼ�ʻ��������Ϊ���������ϵ����ܳ���2021 �� 12 �� 10 �գ����� L3 ���Զ���ʻϵͳ��õ¹�����ֵܾ���·���ɣ� ���ȴ������������ܻ��ij��š�����Ԥ�� L3 ��������ܳ��� 2022 �꽫ʵ��С��Χ��أ���һ���ƶ��������ܻ���չ��2022 �꽫��Ϊȫ ���Զ���ʻԪ�꣬����������ܻ���ҵ�ֺͲ�ҵͶ��Ҳ�������� �������ܳ���������һ�ֵIJ�ҵ��չ�˳���ADAS ����������� PCB ������ADAS ���ó��ش������ڵ�һʱ���� ������������ݣ����о�����̬�����ʶ��������ٵȼ��������� ��Ч������ʻ�İ�ȫ�Ժ������ԡ�ADAS ��չΪ����������������� ADAS ��ҵ�ֺͲ�ҵͶ��Ҳ�������ƽ������ܳ���������һ�ֵ� ��ҵ��չ�˳���PCB ������Ҫ������ ADAS ����Ĵ��������������� ��ȫϵͳ�ȡ�Ŀǰ��L2 �� ADAS �ѿ����ռ������У������������롢С����ε���� ������Ƴ��� L2 �� ADAS ���ܵij��͡�ͬʱ������Ҫ���Ƽ��� ˾�Զ���ʻ��������Ʒ�IJ�����أ��ҹ� ADAS �г�������һ����չ�����ݻ�����ҵ�о�Ժ���ݣ�2020 ���ҹ� ADAS �г���ģ����ͻ�� 844.6��Ԫ����ң���2023�꣬Ԥ���ҹ�ADAS�г���ģ���ﵽ1321.5 ��Ԫ��CAGR �ﵽ 27.5%���� ADAS ϵͳ���ʷ��棬Ŀǰ���ҹ� ADAS ϵͳ���ʲ��ߣ��г��ɳ��ռ��������������Դ��δ���ǿ⣩

ADAS ��Ҫ�ڸв�˺����ܿ��Ƶ�Ԫ��Ҫʹ�� PCB���в����Ҫ�� �����״���ײ��״����ͷ�������״�ȴ����������ܿ��Ƶ�Ԫ ����������ʻ���Զ���ʻ���Ƶ�Ԫ�������������Ѳ��ϵͳ��ä���� �⡢����ͣ������ϵͳ���˯���ȡ����ײ��״�����ʹ�ø�Ƶ��ģ��� PCB ��ֵ���ϸߡ�PCB ռ���ײ� �״�ɱ�Լ 16%���������ײ��״�۸�ԼΪ 300-500 Ԫ��Ŀǰ������ ���䱸���ײ��״�����ԼΪ 3-5 ����Ԥ�ƺ��ײ��״ﲿ�ִ��� PCB �� ��Ϊ 250 Ԫ���������ź��ײ��״��������Ӷ������������״�Ԥ�� 2021-2030 ����г���ģ����������ٴﵽ 90%��PCB �ռ�����������״���Ŀǰ������ߵĴ����������ȴﵽ���ײ��״� �� 10 �������Ծ��صõ����Ļ�����Ϣ������ 3D ��ģ���ڶ���Ϣ ���Ⱦ߱�����Ҫ��ĸ����Զ���ʻ�о߱�������������ơ������� �ɱ��߰���Ŀǰ�����״��� L1/L2 ������������ѡ�䣬���� L2 �� L3��L4 ԾǨ�������״�����ƿ�ʼ�ԣ�L3/L4/L5 �ֱ���Ҫ 1/2/4 ̨�����״���ϼ����״�ijɱ��������У������״�������Ϊ L3 ���� ���͵ı��䣬Yole Ԥ�� 2032 �꼤���״�����ʽ��ﵽ 11%������ �״���Ҫ���� HDI �壬ÿ�������״���Ҫ�õ� 4 pcs PCB �壬Ԥ�Ƶ� ����ֵ��ԼΪ 60-80 Ԫ��Ԥ��δ�����ż����״�ʹ��������������һ ������ PCB �������������շ�չ���ƶ����� PCB ������������������ DCU ���Ӿ���֪ ϵͳ�����Խ���ϵͳ����ý����Ӿ���������ģ��ȼ���Ϊһ������ �Ľ�����������������ܻ��ƽ���������ʾ���������ݳ���Ա���ࡢ ����ݵĹ��ܺ����顣���� HUD���˻�����Խ��Խ����¼��������� ���������ϣ���ʻ���齫���ѡ����� IHS ���ݣ�Ԥ�� 2021 ��ȫ�����������г��ռ䳬�� 400 ������ 2030 ���г���ģ���ﵽ 681 �������й����������г���ģ���� 2030 �꽫���� 1600 ��Ԫ���й���ȫ���г��ķݶ������ 37%�������� ��Ҫ�� PCB �岼���ܼ��ȸ��ߣ��߿��߾��խ���� PCB �Ĺ��պ��� ��Ҫ����ߣ�������һ������ HDI ������չ��δ���������ڵ綯��+���ܻ�������Ԥ�� 2025 �공�� PCB ���� ������ 1233 ��Ԫ��2020-25 �� CAGR �� 24%���綯�������ܻ������� PCB ��������ͨ���� PCB ��ֵ��ԼΪ 400 Ԫ������ǰ�ģ�PCB �綯��������Ҫ��Դ�ڵ��ϵͳ��������ԼΪ 2000 Ԫ���� FPC ���涯������еĴ�ͳ����������������ԼΪ 600 Ԫ���� �ҵ綯������Ԥ��ÿ���ֵ������ 3%�����ܻ������� PCB ������Ҫ ��Դ�����ܼ�ʻ���������մ�����������Ԥ�ƴ�������ԼΪ 400 Ԫ�� ���������ܻ��������������ܻ�������PCB����ÿ���ֵ������5%��

�����綯���ܻ��������� PCB �¸��

��һ����ҵ��������������������ͻ�����Ŀǰ���� PCB �����Զ���Ϊ����������������ݶ��Ѵ� 2018 ��� 51%���� 2020 ��� 45%�����߶˵� HDI����Ƶ�塢����/�����ϰ� �ϼ�ռ���Ѵ� 2018 ��� 24.3%������ 2020 ��� 33.5%������Դ���� ���ײ��״�Ȳ�Ʒ��ҪӦ�ô�����Ƶ PCB����������ء�����ͷ�Ȳ� Ʒ��Ҫ���ô��� FPC�������״�������ա�ECU��ADAS ϵͳ���� ·��Ϊ��ϸ���� HDI ��������ʢ��Ԥ��δ����������Դ�����ʲ��� �������߶˵� PCB ��Ʒ��ռ�Ƚ���������,�⽫��һ������ PCB ��ֵ��������ͬʱҲ�� PCB������������������ߵ�Ҫ��2���ͻ����ݣ��� PCB ����Ҫ����ߣ���֤���ݸ����߿ɿ�����ɳ��� PCB �����ż��ϸߡ������Կɿ���Ҫ���Խϸߣ��� ����Գ��� PCB ���ȶ��ԡ��ɿ���Ҳ���ż��ߵ�Ҫ���� PCB �� Ҫ����ͨ PCB �������Ӧ���˵Ĺ������������Ҷ� PCB ����Ҫ��Զ �����������ѵ��� PCB����˸�Ҫ������˳��� PCB �ĸ��ż���һ�� ��������ɳ��� PCB �Ĺ�Ӧ�̣���֤������ 2-3 �꣬����һ��ȷ���� Ӧ�̺�Ϊ����Ʒ���ȶ������̲�����������Ӧ�̡�����Դ�� PCB ��Ϊ��ȫ�����Թ�Ӧ����Ҫ����ߣ��ȷ��������ԡ��� ��Դ���ĵ��ϵͳ��������ʻϵͳ���غ��г���ȫ���Գ��� PCB �ȶ� �ԡ���ȫ��Ҫ����ߣ���˶����¹�Ӧ�̳��ڰ�ȫ�ԵĿ��ǻ���и� ��IJ��ԣ���֤ʱ��������������ݸ��ߣ��ͻ������������ڴ�ͳ ��������������������֣���ͻ������������ڳ�����������Դ�� PCB ������������ϵ�����ܣ���������ô���1�� PCB ����Ϊ���ƻ���Ʒ��������������һ�廯����ߣ���Ҫ���ڲ��� �����̵���ƹ��̣��⽫��ʹ PCB ��Ӧ��������������ϵ���ӽ��ܡ�2����ͳ������ PCB ������С������ PCB ��;��ɢ���Ҽ�ֵ����С�� ��ʹ�����ͻ���Ҳ�����γ����ԵĹ�ģЧӦ������Դ������ PCB �� ֵ���Ǵ�ͳ������ 6 �����ң���������ϵͳ PCB ��ֵ������IJ����� ����ζ�Ű�ͻ����Ի�ø�����һ����ú��IJ����� PCB �� ����������ļ�ֵ�����������γɹ�ģЧӦ��2��PCB ��Ӧ���������½ת�ƣ����ڳ�������������� PCB �г��ݶ��༯��������������������һ�����½ת�ƣ������ȷ��������̽�������档1��������˼�������ݣ�2020 ��ȫ�� �� PCB ���ա������й�̨�������ҵΪ����CR 10 �д�½��ҵ���о� �����ӡ��� PCB ������ֵ��½�Ѿ�ռ�ȳ� 50%�����ڳ��� PCB �ݶ� Զ�������� PCB �ݶ2������Դ���г����������й��г��������� �綯������ PCB ��Ҫ�������������й��г�����½����ƾ�����Կ��� ��Ӧ��ǿ��ķ���������������Ӧ���οͻ�����Ԥ�Ƴ��� PCB ���� ������һ�����½ת�ƣ������ȷ��������̽�������档��˹��������������һ��չ���� PCB �г�����˹�����й�������� �������½������Ų��ܲ����ͷţ���˹����ƷƵƵ���ۣ��� Model 3 ��ν��ۺ��ѽ��� 25 ��Ԫ�������� 11 ��Ԫ�����۴��������������� �ԡ�Ԥ��������˹���������ʵ��������Ϻ��������ܵIJ����ͷţ��� ��һ��ʹ�ù�����˹�� PCB ��Ӧ�����档��������Ʒ�������������г����������վ������ڹ������ߴ����� �ֺͻ�����ʩ�Ȳ�ҵ�����ӿ콨��ı����£�����ӿ����������ǵϡ�ε����С�������롢��߸�����ܡ������ȱ���������Ʒ�Ƴ���ͬʱ���������߶Ե綯�������ѽ��ܶȸߣ��Ӵ�Ĺ������������г� Ϊ��������Ʒ�Ƴ��̴����˾��ѵ������������ƶ���������Ʒ�Ƶ��� �����г����������վ�����2021 �꣬���ڴ�ͳ������ǵ�/���������� ��ﵽ 59/46 ��������������ȫ��ڶ�/��������ռ�ʷֱ�Ϊ 9.1%/7.0%���쳵������С������ԼΪ 9.9 ��������������ȫ���ʮ�ţ���ռ��ԼΪ 1.5%���綯��ʱ����Ӧ��ϴ�����ܣ��������õ����㲿����������������� Ӧ������һ���̶��ϵıջ�����֤���ݸߣ�������������Խ��롣�� ����ʷ������ŷ������ҵ���ķ�չ���̣���������ŷ����Tier1 �뱾 ����Ӧ�����̽�����ϣ��ڲ�Ʒ�������ھͽ���������ĺ�����ĥ�ϣ� ��ʹ������ŷ�������㲿�������ܹ��Ͽ�ؿ�������������������� ��Ʒ������������ҵ�ij��ڷ�չ�������γ���ǿ�ߺ�ǿ�ĺ��ľ�������Ŀǰ�����˵�·������ɷݵȶ�ҹ��������Ѿ�������˹�������ǵϡ� ε������������Դ����Ӧ�������������Ź��ڲ�ҵ������������ PCB ��ҵҲ�����й���½ת�ƣ���ع�˾Ҳ�ڻ������ָ�����ҵ�� ��ռ��ҵ�������Ȼ����ڵ�ǰ�����綯���ܻ���չ�Ĵ��˳��У���ͳ ��Ӧ����ϵ�����������ܣ����й����������綯���ܻ���չ������λ �Z��������Ӧ�����̽�˳������

������ PCB ��ҵ�����ȣ�ԭ���ϼ۸��빩�����

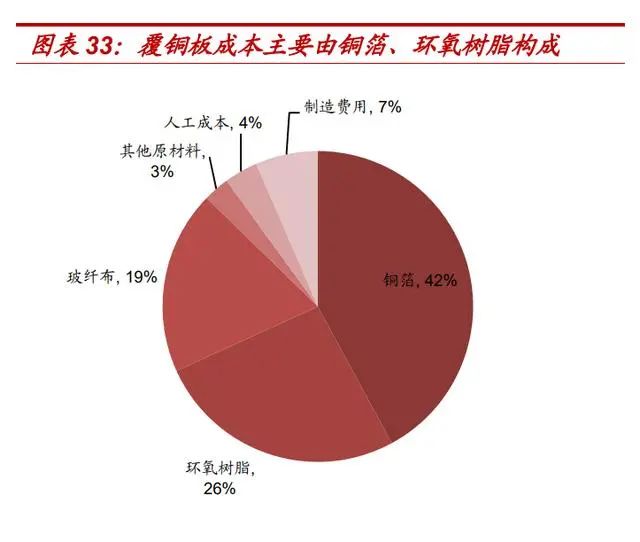

PCB �ɱ���ԭ����ռ�ȸߴ� 60%��ΪӰ�� PCBë������Ҫ���ء�PCB �ɱ�������ԭ����Ϊ������Ҫ������ͭ�塢ͭ������ͭ��ȣ���������ռPCB �ɱ��ߴ� 60%�������и�ͭ��ռ�����ռ PCB �ܳɱ��� 30%������ PCB �ۼ۴�������γ�����ǰ��Լ���ã�����Ƶ����ռ� ����������Ϊԭ���ϼ۸���Ӱ�� PCB ë���ʵ���Ҫ���ء�PCB �������������δ��������Ǽ�ѹ�������� PCB ������������� ��۸���˳����ȫ�� PCB ���� CR10 ռ�Ƚ�Ϊ 36%������ͭ�� ���� CR10 ռ�ȴ� 75%��PCB ���г����жȽϵͣ������ PCB ���̣� ��ͭ�峧�̸��ܽ�ԭ�����Ǽ�ѹ�����´��䣻���� PCB ��������Ϊ�� �˴�ͻ���PCB ��������������������� PCB ���ڽ�����ݸߡ���֤ ���ڳ�����ȫҪ��̧�����ż���PCB ���������γ�����ϵ�����ܣ� �г�������ָ��ã�PCB ������������������۸������������� PCB ��Ϊ˳������ͭ��ԭ���ϼ۸����ȡ�2021 ���ϰ��꣬PCB ����ԭ���ϼ۸������ �ǣ�PCB ��ҵӯ��������ѹ��2021 �� 10 �¿�ʼ������������������ ƣ������ͭ�彵��ѹ������Ŀǰ��ͭ�����Ҫԭ����ͭ���������� ֬��ԭ�ϼ۸��Ѿ�����ƽ�ȡ�CB ����ë������ͭ�۳ʸ���ء�PCB ԭ������Ҫ������ͭ�塢ͭ���� ��ͭ����ë������ͭ��Ӱ��������ǽ����˵�·����ɽ���ܡ��� ��ɷݡ��������ӡ�ʤ��Ƽ�����˾�ּ���ë������Ϊ��ҵƽ��ë�� �ʣ����Է��У���ҵƽ��ë������ͭ�����Ƴ������Ը���أ�����ͨ ���۲�ͭ���������ж� PCB ��ҵ������������� PCB ��ҵ������ָ�� 2�����������������Ϊ��PCB ���̹����� �����Թ۲� PCB ���̵����ֶ�����������������ʺͽ��ڡ�1������ ���������ӳ���������ȣ����οͻ��������������ͻ��� PCB ���� �����µ�����ʹ PCB �������ֶ��������ࡣ2�����������ʺͽ��ڷ� ӳ�˹��������ȣ����������ʷ�ӳ�˵�ǰ PCB ��������״̬���ܳ�� ˵����ǰPCB���̵����������Ƿ�����ü����ܲ����Ƿ����г� ����ƥ�䣬����������Խ�ߣ�PCB ���̹���������Խ�ߣ����ڷ�ӳ�� PCB ���̽ӵ�������������ˮƽ�Ĺ�ϵ�����ڳ���˵����ǰ PCB ���� ��ǰ�ӵ���������������ˮƽ������Խ����Խ˵����ǰ PCB ����Ӧ��